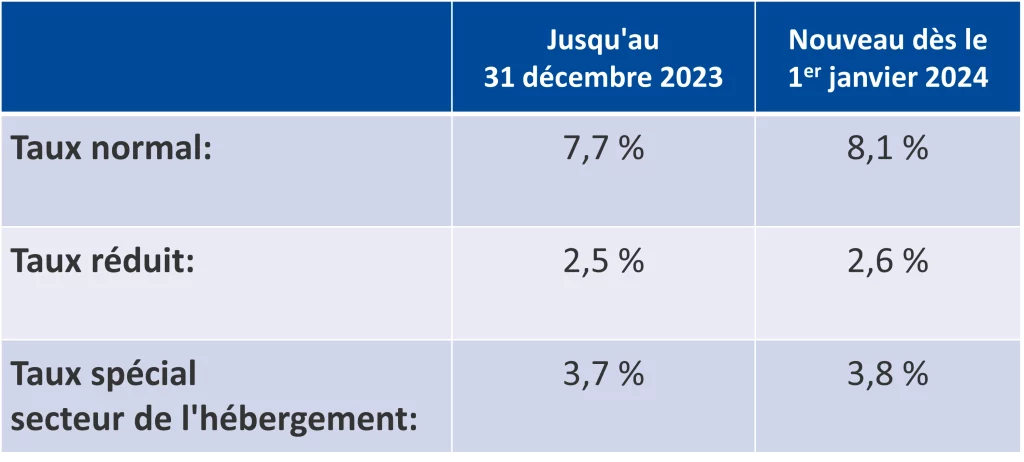

Dès le 1er janvier 2024, les taux d’impôt TVA seront relevés :

Pour la déclaration des prestations fournies, c’est le moment ou la période de la fourniture de la prestation qui est déterminant pour le taux.

- Les prestations fournies jusqu’au 31 décembre 2023 sont soumises aux anciens taux.

- Les prestations fournies à compter du 1er janvier 2024 sont soumises aux nouveaux taux.

Si la prestation est sur les deux périodes:

- Décomptes de transition méthode effective :

À partir du décompte du 3e trimestre 2023, il est possible de déclarer pour la première fois aux nouveaux taux d’imposition.

- Décomptes de transition méthode des taux forfaitaires :

Le relèvement des taux de la TVA au 1er janvier 2024 aura aussi pour conséquence de relever 8 des 10 taux de la dette fiscale nette (TDFN) et des taux forfaitaires (TaF).